我們都清楚企業經營過程中,需要把控經營和財務風險,盡量避免出現難以應對的狀況。

如果自身或上下游客戶遇到的財務困難導致資金斷流,無法如期履行債務問題。后續所涉及的雙方債權、債務問題,財務如何正確處理?因債務重組所產生的損失/收益,如何記賬和交稅?

本文所講的“債務重組”可以解決上述棘手問題。

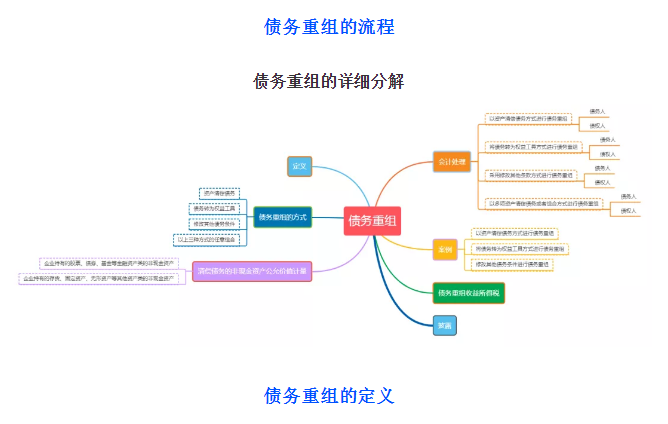

債務重組:經債權人和債務人協定或法院裁定,就清償債務的時間、金額或方式等重新達成協議的交易。

例如:

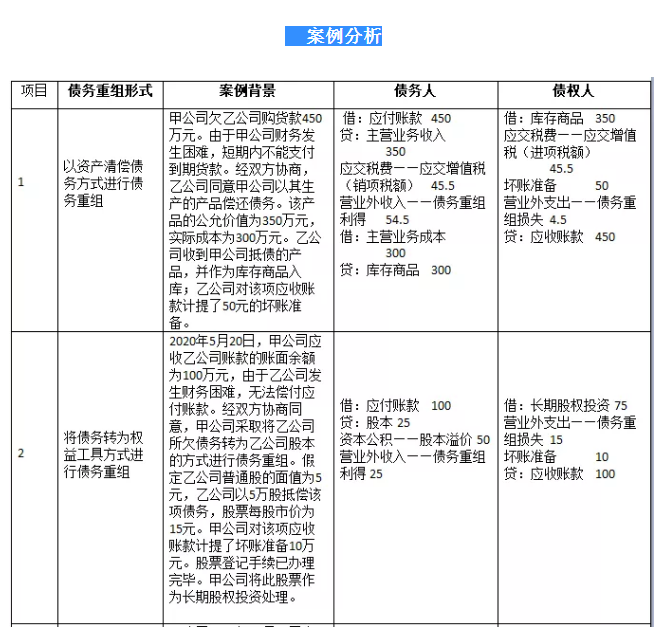

★債務人(A公司)欠債權人(B公司)2000萬貨款歷時8年未嘗清,B公司急切需要收回賬款,與A公司商討后,決定如下:A公司于2020年末償還貨款1900萬,債務關系即可解除。

★債務人(A公司)欠債權人(B公司)2000萬貨款歷時8年未嘗清,B公司急切需要收回賬款,且A公司財務困難無法盡快償還貨款,B公司上訴法院,由法院裁定如下:A公司于2020年末償還貨款1900萬,債務關系即可解除。

債務重組的方式

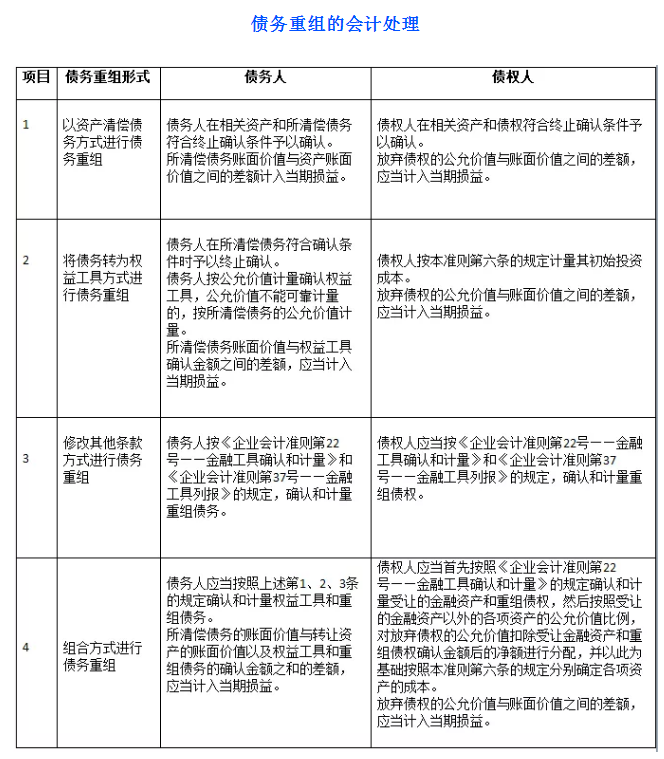

★以資產清償債務

債務人轉讓其資產給債權人以清償債務的方式。債務人通常用于償債的資產主要有:現金(貨幣資金,即庫存現金、銀行存款和其他貨幣資金)、存貨、固定資產、無形資產等。在債務重組的情況下,以現金清償債務,通常是指以低于債務的賬面價值的現金清償債務。

★將債務轉為權益工具

債務人將債務轉為資本,債權人將債權轉為股權的方式。

債務轉為權益工具時,是將債務轉為實收資本(股本)。債務轉為權益工具的結果是,債務人因此而增加股本(或實收資本),債權人因此而增加股權。

★修改其他債務條件

調整債務本金、改變債務利息、變更還款期限等。

★ 任意組合方式

指采用以上三種方法共同清償債務的債務重組形式。

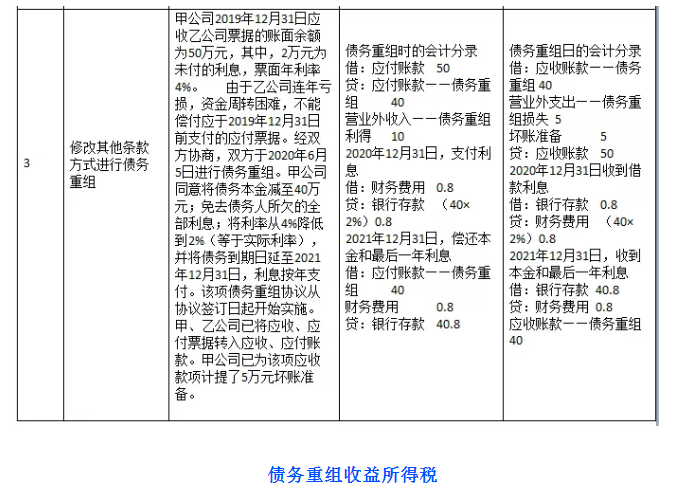

企業債務重組確認的應納稅所得額占該企業當年應納稅所得額50%以上,可以在5個納稅年度的期間內,均勻計入各年度的應納稅所得額”。

債務重組確認的應納稅所得額 = 債務計稅基礎 - 用于償付債務的資產公允價值

例如:案例分析項目1的背景,債務人債務重組利得54.5萬>債務人當年應納稅所得額80萬(50%以上)。甲公司可以將債務重組利得54.5萬分別在5個納稅年度繳納企業所得稅,即債務重組應納所得稅額為10.9/年。

債務重組可供參考的文件:

★《企業會計準則第12號——債務重組》

★《企業會計準則第22號——金融工具確認和計量》

★《財政部 國家稅務總局關于企業重組業務企業所得稅處理若干問題的通知》(財稅〔2009〕59號)

★《國家稅務總局關于企業重組業務企業所得稅征收管理若干問題的公告》(國家稅務總局公告2015年第48號)

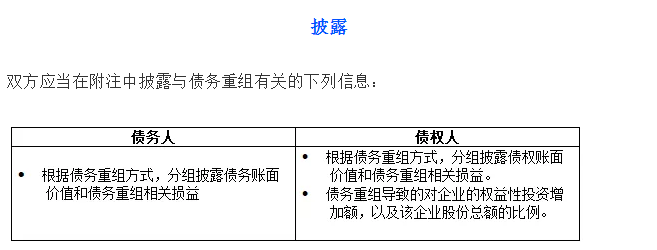

債務重組的形式是多樣的,可以通過資產、權益工具及其混合方式完成債務重組。債務重組的難點在于“以哪種方式清償債務”,確認此基調后,財務按其不同方式進行賬務處理,納稅申報,就可以完成債務重組的全流程。