2020年一場突如其來的新冠疫情給各行各業都帶來了不小的沖擊,很多企業都迫于無奈制定了減員降薪的計劃。

據了解,很多在餐飲、交通、外貿行業工作的朋友上半年的工資都沒拿全,低的有只發了50%的,未發的部分要視企業下半年經營業績情況發放,如果經營業績有所回升,那么下半年再進行補發。 那么像這種上半年工資下半年發,也就是補發工資的情況,個人所得稅會受到影響嗎?這個問題還是有很多人關心的。

那到底如何來理解和操作補發工資的個人所得稅的問題呢?今天頭條君和大家一起來分享一下。

其實呢,補發工資也分情況,有年度內補發,也有跨年補發。 我們先看看年度內補發工資的情況。 新個人所得稅法實施后,年內補發當年的工資,這塊對個人所得稅來說基本是沒有啥影響了,不會因為補發當期的累加申報而增加納稅人的個人所得稅負擔。 這個主要原因就是因為2019年開始我們個人所得稅的算法發生了改變。 新個人所得稅法實施之前,我們算工資薪金的個稅是按月計算的,2019年1月1日新個人所得稅法實施之后,工資薪金屬于綜合所得的一部分,我們改為按年計算,按月預扣預繳了。

剛開始實施的時候,很多人都不習慣,以前按月算多方便啊,現在按年累計預扣法算感覺復雜的多,其實也就是一個適應問題,我們企業所得稅不也是按年計算征收,按月或者按季預繳嘛,其實本質是一樣的。

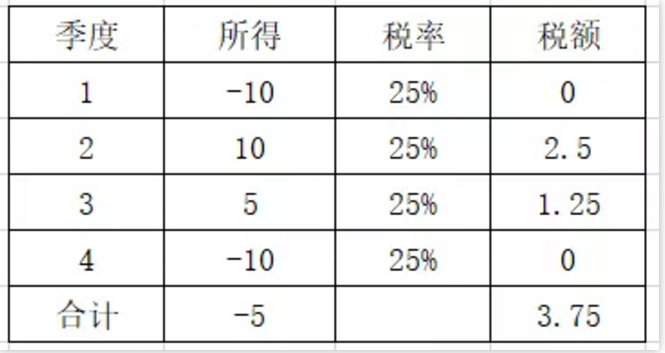

拋開計算方不方便的問題,其實按年計算工資薪金個人所得稅對我們納稅人來說是一個大利好,特別是工資發放不均衡的,比如涉及補發工資的人,是非常好的。 你比如企業所得稅,企業所得稅就是典型的年度稅,按年計算意味著年度內各月份、各季度之間的盈虧可以相互抵消,別小看這個抵消,能節約不少稅金。 比如有的公司適用所得稅稅率25%,2019年1季度公司虧損10萬,2019年2季度盈利10萬,2019年3季度盈利5萬,2019年4季度虧損10萬,全年累計虧損5萬,不考慮納稅調整,年應納稅所得額就是-5萬。

如果企業所得稅不是按年計算,是按季度單算,那么實際上盈利的季度交稅,虧損的季度不交稅,季度之間的盈虧不能互抵,公司全年累計是虧損,實際還是要交3.75的稅,這顯然是不合理的,而按年計算,公司去年虧損5萬,就沒有企業所得稅繳納,而且按照現在企業所得稅的政策,全年虧損的還可以在以后年度彌補,相當于國家還給了一個年度之間盈虧互抵后算稅的優惠政策。

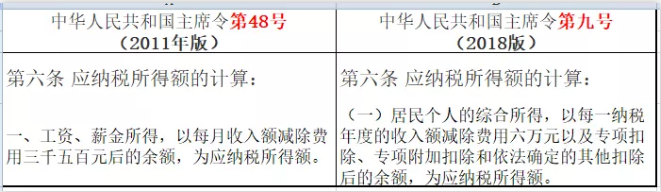

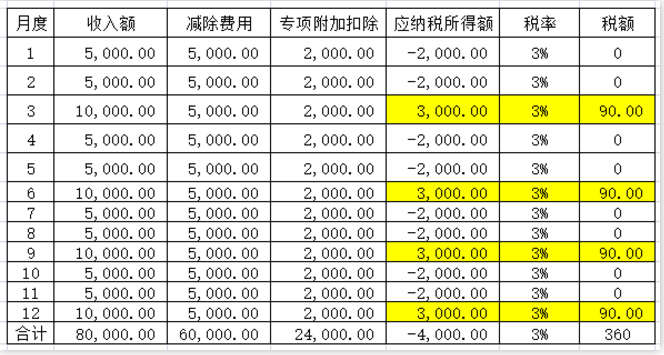

很多朋友可能就會納悶,你在說個人所得稅按年計算對納稅人的利好,你扯企業所得稅干嘛? 其實道理是一樣的。企業所得稅是以企業每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額,為應納稅所得額。 綜合所得的個人所得稅是以納稅人每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額。 你看,實際上,我們在算個人所得稅時候一樣也要用收入減去各項扣除項,也要算一個應納稅所得額,這個應納稅所得額同樣是有正有負,只不過企業所得稅上我們習慣稱為盈利和虧損,在個人所得稅上雖然我們沒有個人盈虧這個說法,但是實質上卻是一個道理。 比如在單位拿工資,2019年1月份發放工資5000,2月5000,3月10000(有季度獎金),其他季度和一季度一致,專項附加扣除每個月2000(子女教育和住房貸款),不考慮三險一金扣除。 假如是以前按月算個稅,那么全年個人所得稅如下:

你可以看到,如果月度有扣除項多的,這個時候是不能用到其他月份去的,其他月份扣除項不夠該交稅還是要交稅。

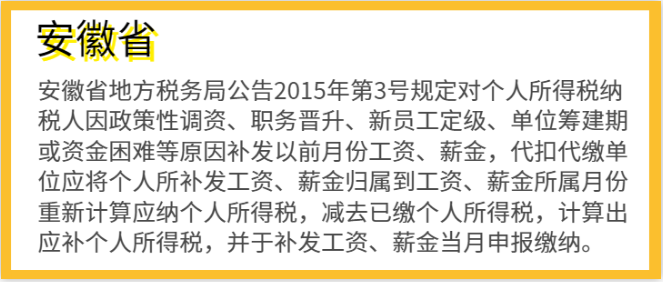

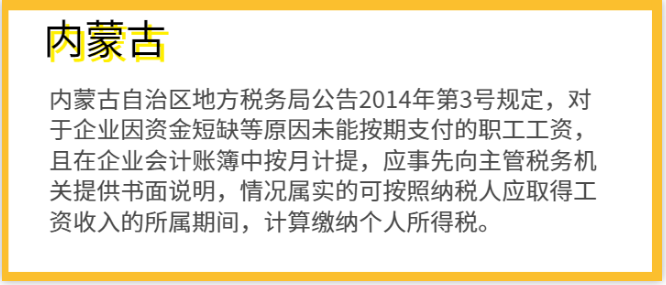

如果是按全年計稅,那么這種情況就是沒有個稅的,而且全年算下來還是有4000的扣除額度沒用夠,當然個人所得稅沒有跨年彌補這個說法,4000沒扣完也就沒有用了。 所以,這就是新個人所得稅法按年計稅的好處,可以用夠用足減除費用和各種扣除項,不至于因為納稅人月度之間收入的不均衡導致多交稅。 所以說,年內補發工資的情況,我們在實際發放當期申報個稅,因為個稅是累算,所以不會因為集中在一起申報而增加個稅負擔。 而這個事情其實在新個稅之前卻是一個大麻煩。 比如2018年8月份一次性取得了6月、7月的工資,其中6月份工資金額2800元,7月份為3000元,那么如何計算應納個稅? 應納個稅=(2800+3000-3500)*10%-105=125元「不考慮社保等」 但是如果6月和7月分開來算,其實每個月工資都沒超過3500,實際是沒有個稅的。 那么職工的利益就受損了,這就是因為舊個稅的算法不是累算,該享受的扣除沒有充分享受導致。 其實以前為了解決累算補發工資的問題,各地稅務局也出臺過相應的政策。

但是,新個稅實施后,年內補發年內的工資的問題已經不是問題了。

那么結論來了,補發工資本身是按實際發放期間作為稅款所屬期,那么新個稅實施后,同一年內的補發并不會因為所屬期的變化而影響個稅的負擔,因為我是累計算個稅的。 跨年補發呢? 跨年補發這種情況說實話可能影響個稅負擔,為什么呢?這個道理也很簡單,因為個人所得稅計算的減除費用和其他扣除項目都是不能跨年使用的,而個人所得稅稅款所屬期是以實際發放的時間為準。 如果你把工資全部累計到一年發放,無疑就會造成未發年度的扣除費用使用不充分,同時在實發年度應納稅所得額基數被抬高,最終導致多交稅。 那這種情況如何處理呢? 是這樣理解的,首先哈,正常情況下,一個公司出于考核的原因,頭年工資次年發,然后次年工資又下一年發,這種錯位的情況是一種均衡的發展,其實我們就大可不必去糾結個稅的問題,畢竟每年總數算下來還是比較平均的實發數。 我們就直接按現行政策,在實際發放時候計算繳納個稅就行了。