預繳申報表變了! 上線“政策風險提示服務”新功能 2020年10月1日起,深圳、天津、大連、河北、四川等地“企業所得稅季度申報稅收政策風險提示服務系統”上線了。

這是對納稅人的重大利好,之前的“政策風險提示服務”只在匯算清繳環節才有,這個月擴大到預繳環節啦!為納稅人提供免費的政策風險提示服務、提高申報數據質量、降低納稅人稅收風險。

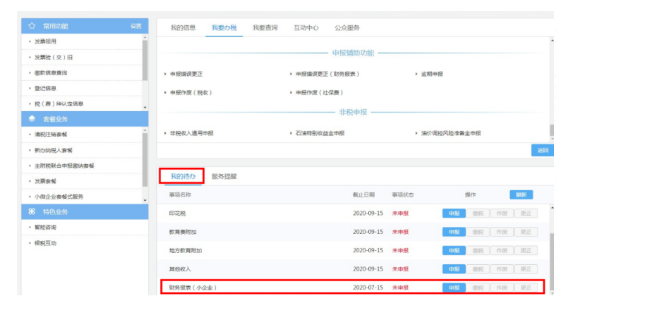

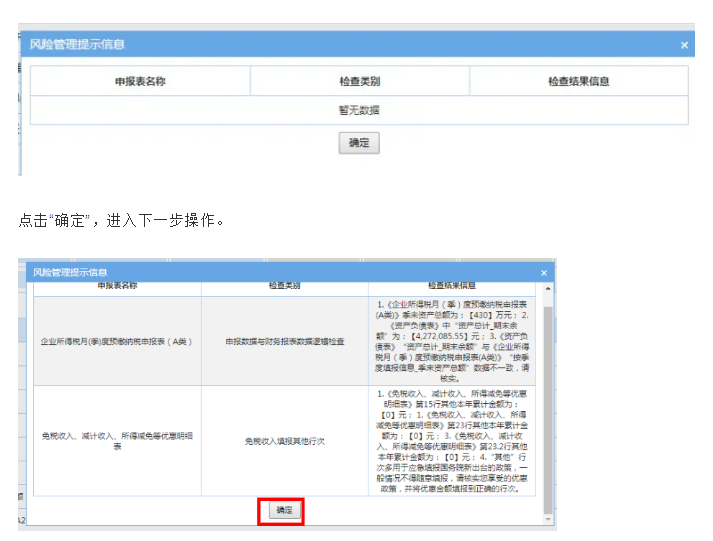

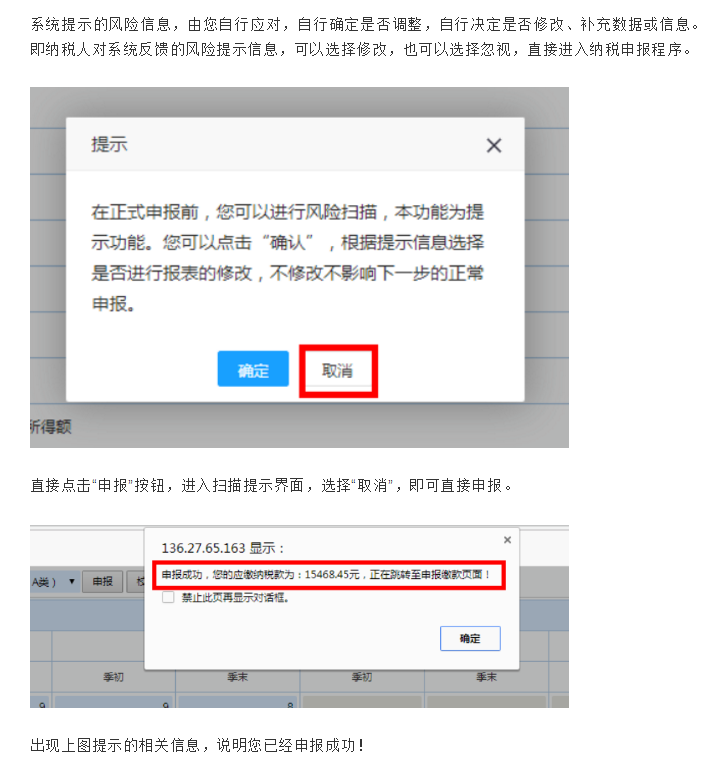

五個提醒,請各位報稅人員注意: 1.該服務并非強制,納稅人可根據自身經營情況,自愿選擇風險提示服務,自行決定風險修正。 2.該服務不改變納稅人依法自行計算申報繳納稅額、享受法定權益、承擔法律責任的權利和義務。 3.納稅人如果享受該服務,要提前1天報送季度財務報表。因為該系統需要調取納稅人當季度的財務報表進行比對校驗。 4.納稅人選擇“風險掃描”后,系統即刻對咱們報送的申報表數據和信息進行風險掃描,在較短的時間內(一般不超過30秒),系統將風險提示信息反饋給咱們。納稅人可以根據提示信息選擇是否進行報表的修改,不修改也不影響下一步的正常申報。 5.“稅收政策風險提示服務系統”操作指南(以大連電子稅務局操作步驟為例) 第一步:登錄“電子稅務局”-【我的待辦】-【財務報表】或在搜索欄輸入關鍵字“CW”進行模糊查詢。

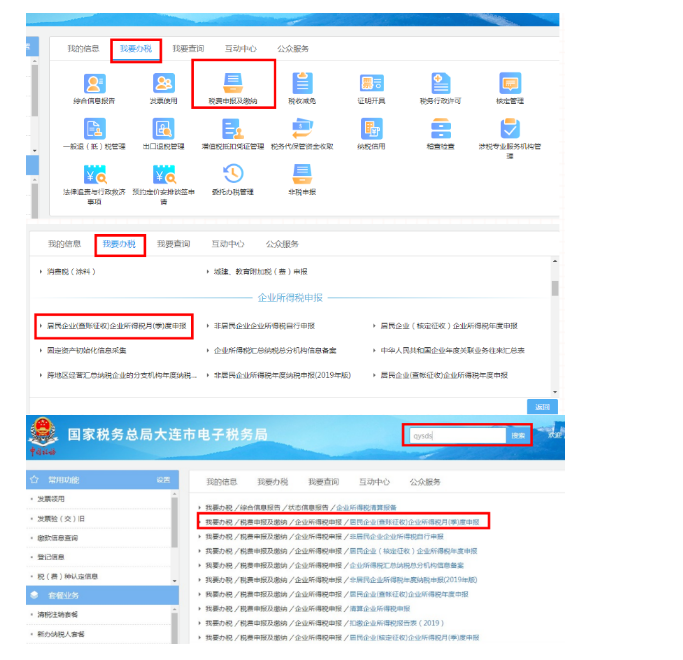

第二步:填報信息后進行申報,申報成功后進行企業所得稅季度申報。

查賬征收企業按照下列路徑進入:【我要辦稅】-【稅費申報及繳納】-【企業所得稅申報】-【居民企業(查賬征收)企業所得稅月(季)度申報】或在搜索欄輸入關鍵字“QYSDS”進行模糊查詢。

核定征收企業按照下列路徑進入:【我要辦稅】-【稅費申報及繳納】-【企業所得稅申報】-【居民企業(核定征收)企業所得稅月(季)度申報】或在搜索欄輸入關鍵字“QYSDS”進行模糊查詢。

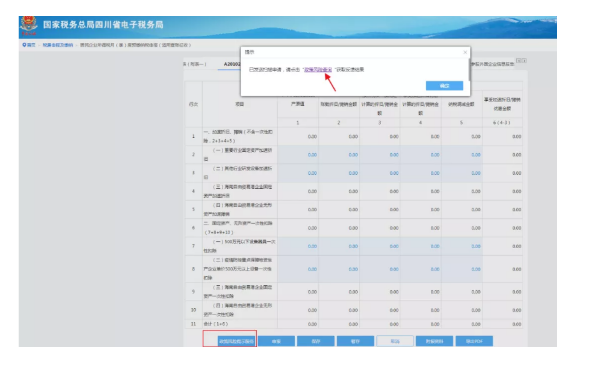

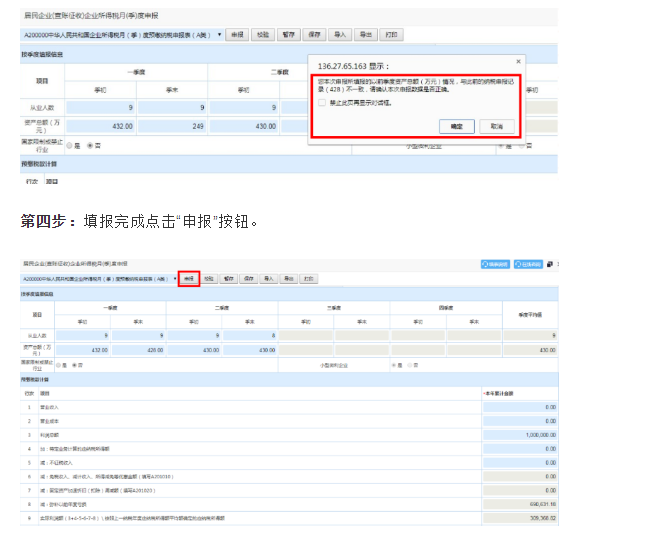

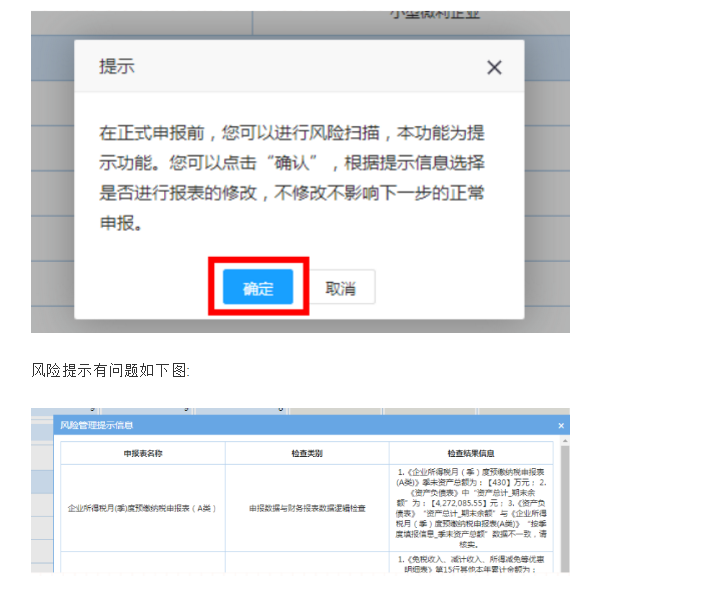

第三步:進入申報界面進行數據錄入填報。申報中發現前期申報的“從業人數”、“資產總額”錯誤,可以在本季度進行修改,修改時會給提示信息,點擊“確定”不影響申報。

點擊提示“確定”,進行風險掃描。

(1)自2020年10月1日起,調整部分稅種納稅期限

①城鎮土地使用稅和房產稅

城鎮土地使用稅和房產稅實行按季申報繳納,納稅人應當于季度終了之日起十五日內申報繳納稅款。

2020年一至三季度(稅款所屬期)的城鎮土地使用稅和房產稅(從價計征部分),納稅人應當于2020年第三季度終了之日起十五日內申報繳納稅款。

②土地增值稅

房地產開發企業轉讓開發建造的房地產,土地增值稅(預征、尾盤)實行按季申報繳納,納稅人應當于季度終了之日起十五日內申報繳納稅款。

③印花稅

印花稅實行按季或按次申報繳納。實行按季申報繳納的,納稅人應當于季度終了之日起十五日內申報繳納稅款。

注意:2020年10月1日至12月31日期間,納稅人可選擇按原納稅期限和方式申報繳納稅款。

(2)自2020年10月1日起,實行稅種綜合申報

納稅人申報繳納企業所得稅(預繳)、城鎮土地使用稅、房產稅、土地增值稅(預征、尾盤)、印花稅(按次申報的除外)中一個或多個稅種時,可選擇稅種綜合申報。其中,企業所得稅納稅人暫不涵蓋實行跨地區匯總納稅的二級分支機構。

(1)同時符合以下條件的納稅人,可使用稅種綜合申報: ④查賬征收。 (2)申報操作路徑 電子稅務局——我要辦稅——稅費申報及繳納——綜合申報——稅種綜合申報

(3)提醒注意:

②使用綜合申報的稅費種,涉及后續申報查詢、更正、作廢的,可以繼續通過電子稅務局申報查詢、申報更正、申報作廢等功能模塊辦理。

3.其他各地也實行稅種綜合申報 (1)北京10月1日起,需申報繳納企業所得稅(預繳)、城鎮土地使用稅、房產稅、土地增值稅、印花稅中一個或多個稅種時,可選擇綜合申報。 (2)上海和長江三角洲區域7月實行綜合申報; (3)山東9月起實行綜合申報。

劃重點:

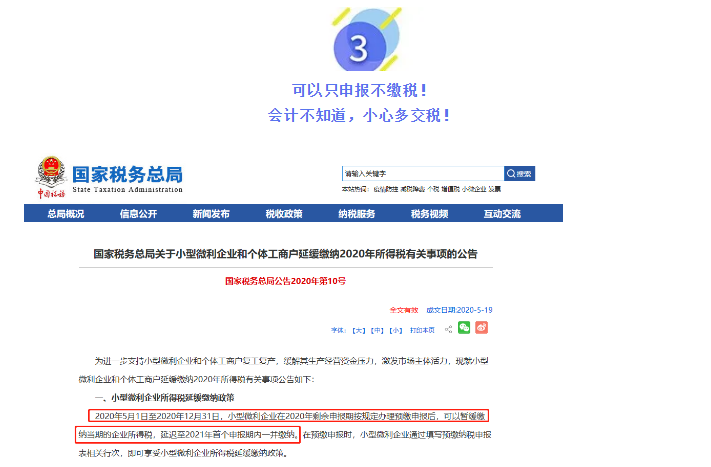

1.小型微利企業在2020年10月辦理第三季度企業所得稅預繳申報時,可以只申報不繳稅,應繳稅款延緩至2021年1月,同2020年第四季度的稅款一并繳納。

2.必須通過填寫預繳納稅申報表相關行次(第L15行“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”),才可以享受小型微利企業延緩繳納政策哦!

3.享受優惠的“小型微利企業”需同時滿足以下條件:

(4)資產總額不超過5000萬元等。

注意:無論實行查賬征收方式還是核定征收方式的企業,只要符合小型微利企業條件,均可以享受企業所得稅延緩繳納政策。

4.符合小型微利企業條件的企業,既可以享受小型微利企業普惠性所得稅減免政策,也可以同時享受企業所得稅延緩繳納政策。

5.企業自行判斷是否符合小型微利企業的條件,自行計算延緩繳納稅額,并通過填報企業所得稅預繳納稅申報表享受延緩繳納政策。

6.符合條件的小型微利企業納稅人,在2020年第3季度預繳申報時,選擇享受延緩繳納所得稅政策的,選擇“是”;選擇不享受延緩繳納所得稅政策的,選擇“否”。二者必選其一。