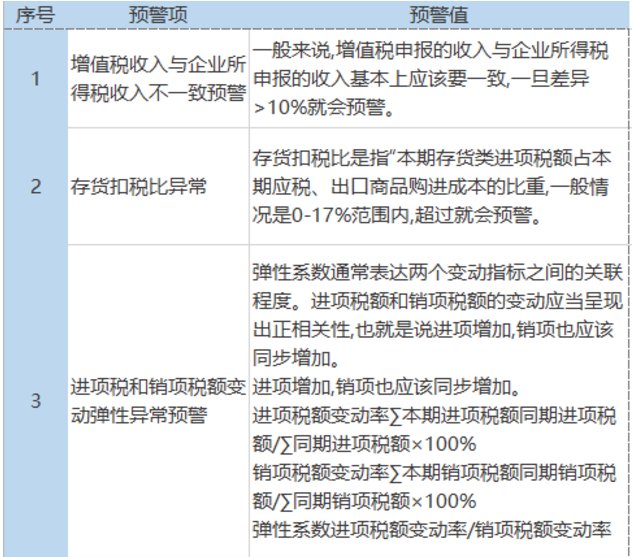

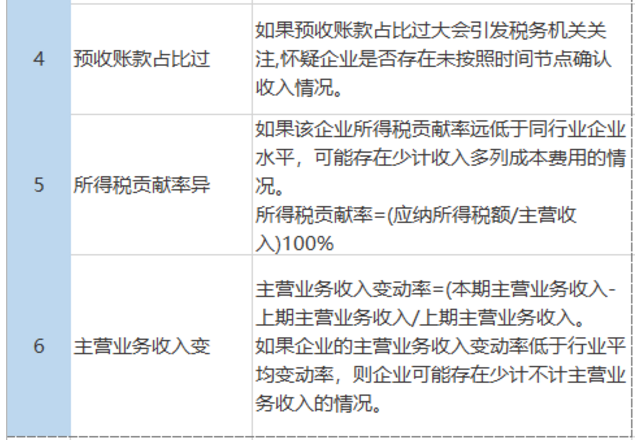

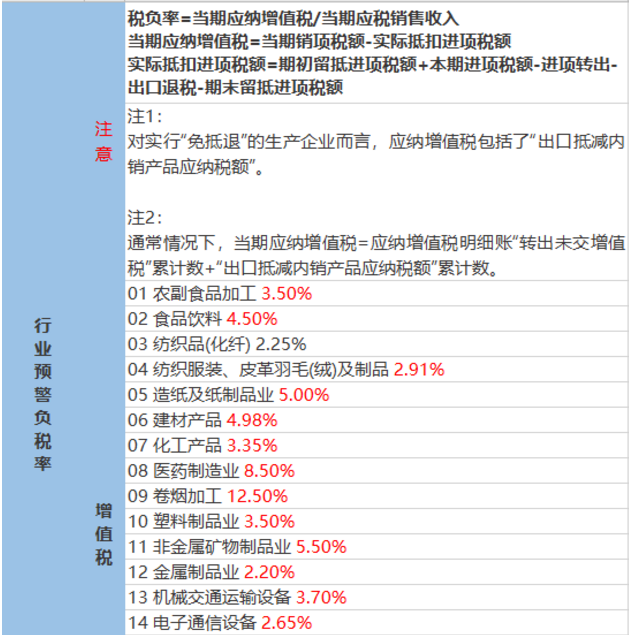

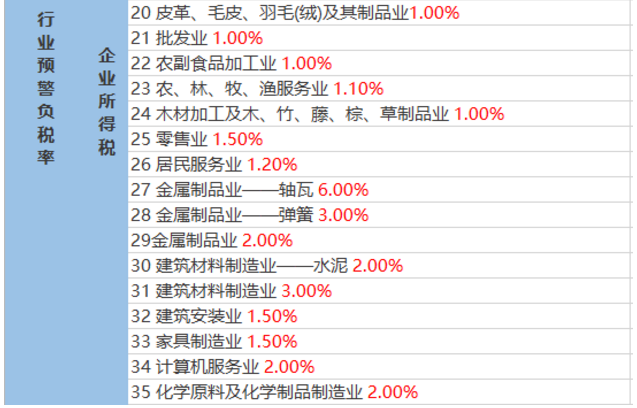

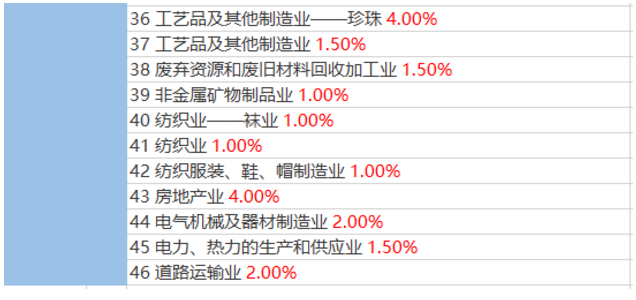

最近有小伙伴發消息說,企業因稅負率過低被約談了。心里很慌,不知道不少朋友也有類似的疑問:專管員說我們稅負率偏低,怎么才能知道自己的稅負率是不是異常?怎么應對啊?稅負率一般指企業在某個時期內的稅收負擔的大小,一般用稅收占收入的比重來進行衡量。最常用的稅負率為增值稅稅負率和所得稅稅負率。增值稅稅負率是指增值稅納稅義務人當期應納增值稅占當期應稅銷售收入的比例。稅負率=當期應納增值稅/當期應稅銷售收入*100%實際抵扣進項稅額=期初留抵進項稅額+本期進項稅額-進項轉出-出口退稅-期末留抵進項稅額老王在縣城里開辦了一個商貿公司,為增值稅一般納稅人,本期銷售收入1000萬,供應商也均為一般納稅人,采購成本600萬元,其他成本共計208萬,不考慮其他影響因素。以此來計算老王的公司稅負。計算公式為(銷項-進項)/收入或者可以做一個變形,(銷項稅率*收入-進項稅率*成本)/收入=銷項稅率-進項稅率*成本率由于進銷項均為一般納稅人,稅負率相同,因此實際負擔的增值稅為1000*13%-600*13%=52萬,稅負率=5.2%,用變形后的公式計算也是一樣,13%-60%*13%=5.2%。其實,在現實中,可能并不是所有的采購都能夠取得進項票,并且也并不是所有的供應商都是一般納稅人,能夠提供13%的稅票。很有可能提供的是3%的稅票或者購買了一些服務,提供的是6%的稅票,這種情況下,企業的增值稅稅負還會更高。因此,實際的稅負可能受多重因素的影響。先計算企業的所得。可以通過一個簡單的利潤表來幫助理解。=52*(5%+3%+2%)+(1000+600)*0.0003這里的計算基于一個假設,即企業發生的成本都取得合規的稅前扣除憑證,并且沒有其他的調整事項。實際中,企業可能有未取得發票,或者取得了不合規的發票,或者有些項目稅法規定不能扣除的情況,這些都會影響企業的所得稅稅負。實際中企業的稅負率可能受到多個因素的影響,企業要做的是關注行業稅負率,但不迷信預警稅負率。通常,稅務部門會先找一個行業,然后從行業里對稅負異常的企業展開稽查。那么,都有哪些原因會讓企業被約談呢?1、通過評估發現,企業稅負變動異常,或稅負率長期遠遠低于同行業水平。沒有及時報稅,包括不按時報稅,報稅不完整等。同時還需要注意以下4點:(1)納稅系統申報的銷售額與預防稅控中的開票銷售額以及財務報表中的銷售不一致;(3)企業的進項稅額變動率大大高于銷項稅額變動率;(1)企業的增值稅發票增量、使用量情況與往期比存在異常。(2)新辦企業短時間內,大量領用增值稅專用發票,且稅負偏低的情況。(4)公司的供應商因為目前屬于失聯狀態,你們公司買它的增值稅發票需要進項稅轉出。4、企業的員工和經營場地跟收入不匹配。比如員工很多,工作場地很大,但收入很少;或人很少,收入卻很大等。類似的還有:用電量、用水量以及設備數量等,跟收入不匹配。比如用水量、用電量等明顯增長了很多,但收入仍相比較少,可能存在少確認收入了。5、員工工資長期在5000以下,尤其一些聘請了中高端人才的企業,員工平均工資卻一直很低,有可能在規避個人所得稅。6、印花稅、房產稅等稅額長期是0。一般而言,在公司正常經營的情況下,印花稅和房產稅不可避免的會發生。7、成本和毛利率等指標明顯不合理,或企業長期虧損卻一直不倒閉等。

以上,只是常見的一些原因會被稅局約談,但未談及的原因還有很多。1.接到稅務預警信息后,確定預警信息與企業自身原因有關,應該詳細整理相關的數據資料。5.接到稅務預警信息后, 確定預警信息與企業自身原因無關,應出示相關的證據證明 。1、每月報表報送之前,財務人員都應本著符合業務真實性的原則進行自查。2、如果經自查,發現稅負率偏低的原因是由于自身發生銷售行為申報收入不及時,或者有漏報行為,再或者有不應抵扣進項稅額的事項沒有及時進行調整的行為造成的,就應該及時進行調整,補報增值稅。3、當關鍵指標出現異常時,對異常原因及時自我檢查,內部處理,保證對系統報送的財務報表遠離指標異常預警的紅線。金稅三期施行以來稅收評估的六大預警指標,建議會計人員學習收藏!