問:你好,是稅務局嗎?最近我為一家公司提供了一項設計勞務,公司給我發了20000元的勞務費,但公司財務說還要扣繳個人所得稅,請問是這樣嗎?

按照《個人所得稅法》的規定,您從事應稅勞務取得的所得,應該按照“勞務報酬”繳納個人所得稅。

問:哦,那請問我需要怎么納稅?

首先,公司在向您支付勞務費的時候應按次或者按月預扣預繳稅款;其次,勞務報酬所得屬于綜合所得,應在年度終了后進行匯算清繳,稅款多退少補。也就是說,您預扣的稅款不一定等于最終年度應納的稅款,到了年度匯算清繳的時候,還存在多退少補的情況。

問:什么是綜合所得?

綜合所得是一個統稱,根據個人所得稅法的規定,居民個人取得的工資、薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得統稱為綜合所得,按年合并計算個人所得稅。

問:你能幫我具體算一下我這筆勞務應該繳納多少稅款嗎?

可以的!您取得的勞務費在預扣預繳個人所得稅的時候,先減除一定標準的費用。具體為:每次收入不超過4000元的,減除費用按800元計算;每次收入4000元以上的,減除費用按收入的20%計算。

您本次取得了20000元的勞務費用,減除費用為收入的20%,即4000元,那么本次勞務費用的應納稅所得額為16000元,按照對應的20%個人所得稅預扣率,您本次勞務報酬應預扣預繳的個人所得稅為16000×20%=3200元。

問:那年度匯算清繳的時候又怎么計算啊?

居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額。我給您舉兩個例子吧!

例一:假設您2019年只取得這一筆勞務報酬20000元,未取得其他所得,沒有專項扣除、專項附加扣除和其他扣除,那么按照規定計算的2019年度綜合所得應納稅所得額=20000×(1-20%)-60000=-44000元,括號里的20%是稅法規定可以在稅前扣除的費用。由于應納稅所得額小于0,也就意味著雖然您取得收入時預繳了稅,但是綜合全年看2019年度您不需要繳納個人所得稅,匯算清繳后應該退還您已預繳的個人所得稅3200元。

例二:假設2019年您取得一筆勞務報酬20000元,預繳了個人所得稅3200元。此外,全年取得工資薪金120000元,已預繳個人所得稅540元,每月按照國家規定的范圍和標準繳納的基本養老保險、基本醫療保險、失業保險和住房公積金等專項扣除合計1500元,每月報送子女教育專項附加扣除1000元和贍養老人專項附加扣除1000元,那么,

2019年您個人所得稅綜合所得應納稅所得額=[120000+20000×(1-20%)]-60000-(1500+1000+1000)×12=34000,對應的個人所得稅稅率為3%,全年應繳納個人所得稅為34000×3%=1020元。由于在年度中間您已預繳了3200+540=3740元的稅款,因此通過匯算清繳應該退還您個人所得稅2720元。

問:原來多退少補是這個意思啊?那我明白了,另外公司要求我去開發票,開票的時候會不會讓我再交一次個人所得稅啊?

根據《國家稅務總局云南省稅務局關于自然人申請代開發票個人所得稅有關問題的公告》(國家稅務總局云南省稅務局公告2019年第5號),從2019年4月12起,對自然人納稅人取得勞務報酬所得在代開發票環節不再征收個人所得稅,而應由支付勞務報酬的單位或個人預扣預繳。

代開發票單位在開具發票時,應在發票備注欄內統一注明“個人所得稅由支付方依法預扣預繳(或代扣代繳)”。如果支付勞務報酬的單位或個人沒有為您預扣預繳稅款,需要由您自行辦理納稅申報。對于支付所得的單位或個人沒有預扣預繳稅款的行為稅務機關要按照相關規定追究法律責任。

那我清楚了,謝謝!

勞務報酬所得,是指個人從事勞務取得的所得,包括從事設計、裝潢、安裝、制圖、化驗、測試、醫療、法律、會計、咨詢、講學、翻譯、審稿、書畫、雕刻、影視、錄音、錄像、演出、表演、廣告、展覽、技術服務、介紹服務、經紀服務、代辦服務以及其他勞務取得的所得。

是的,勞務報酬屬于綜合所得。根據個人所得稅法的規定,居民個人取得工資、薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得,稱為綜合所得。

扣繳義務人向居民個人支付勞務報酬所得應當按照以下方法按次或者按月預扣預繳稅款:

勞務報酬所得以收入減除費用后的余額為收入額;

減除費用:預扣預繳稅款時,勞務報酬所得每次收入不超過四千元的,減除費用按八百元計算;每次收入四千元以上的,減除費用按收入的百分之二十計算。

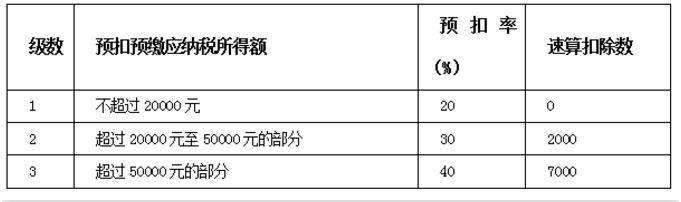

應納稅所得額:勞務報酬所得以每次收入額為預扣預繳應納稅所得額,計算應預扣預繳稅額。勞務報酬所得適用個人所得稅預扣率表二。

個人所得稅預扣率表二

(居民個人勞務報酬所得預扣預繳適用)

居民個人辦理年度綜合所得匯算清繳時,應當依法計算勞務報酬所得、稿酬所得、特許權使用費所得的收入額,并入年度綜合所得計算應納稅款,稅款多退少補。

居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額。

對自然人納稅人取得勞務報酬所得、稿酬所得和特許權使用費所得需要代開發票的,在代開發票環節不再征收個人所得稅。代開發票單位在開具發票時,應在發票備注欄內統一注明“個人所得稅由支付方依法預扣預繳(或代扣代繳)”。

自然人納稅人取得綜合所得,個人所得稅由扣繳義務人按照《國家稅務總局關于發布<個人所得稅扣繳申報管理辦法(試行)>的公告》(國家稅務總局公告2018年第61號)規定預扣預繳(或代扣代繳)和辦理全員全額扣繳申報。

1.《中華人民共和國個人所得稅法》

2.《中華人民共和國個人所得稅法實施條例》

3.《國家稅務總局關于發布〈個人所得稅扣繳申報管理辦法(試行)》的公告〉》(國家稅務總局公告 2018第61號)

4.《國家稅務總局云南省稅務局關于自然人申請代開發票個人所得稅有關問題的公告》(國家稅務總局云南省稅務局公告2019年第5號)